Dólar Soja 5, la herramienta de Javier Milei para seguir negando el atraso cambiario

El gobierno redobla la apuesta del dólar atrasado con el crowling peg al 1%, rebaja de tasas y una rústica reedición del esquema de Sergio Massa. La baja de retenciones al campo contiene inconsistencias que la hacen poco atractiva para los exportadores, y al mismo tiempo implica un subsidio tácito para un solo sector, en medio del ajuste.

Milei no quiere saber nada con el atraso cambiario y reafirma las microdevaluaciones.

Lo saben todos lo que alguna vez escucharon a Javier Milei en alguna de sus ponencias públicas siendo presidente. La sola mención del atraso cambiario altera el estado de ánimo del mandatario. La sola aparición del concepto en el debate público hace aflorar toda su ironía y sus más altisonantes calificativos y epítetos hacia sus colegas economistas.

Ciertamente no es la primera vez que un jefe de estado se arroga “la verdad” en relación al diagnóstico de la coyuntura macroeconómica, ni la primera vez en que un presidente utiliza el estrado del poder para intentar aleccionar a quienes considera ignorantes.

Pero el encono de Milei con quienes se atreven a gritar “el rey está desnudo” para señalar el atraso de un precio tan simbólico y determinante en Argentina como la cotización del dólar, guarda una razón mucho más sencilla que la arrogancia que suele caracterizar a quien ejerce la primera magistratura.

Desde el primer día, la principal bandera del gobierno libertario ha sido eliminar la inflación. La senda sostenida a la baja de los precios minoristas, no solo es el principal logro de gestión que Javier Milei puede exhibir para justificar la motosierra y la licuadora del primer año del gobierno. También reviste hoy la principal fortaleza política de cara a un año electoral complejo.

La pregunta es qué sucedería con el principal logro económico libertario, si el precio del dólar se sincerara en términos reales hasta el nivel en que el consenso del mercado y el conjunto de los economistas lo coloca.

Atraso, un secreto a voces

El diagnóstico no nace desde las usinas progresistas o heterodoxas de la cátedra económica, sino desde lo profundo del pensamiento liberal vernáculo.

Por caso, Domingo Felipe Cavallo expresó este mes que la apreciación real del tipo de cambio es de al menos el 20%. Miguel Ángel Broda, otro de los más conocidos gurúes de la ortodoxia argenta, señaló esta semana que “la combinación de una política de carry trade con apreciación del tipo de cambio y baja acumulación de reservas no es deseable”, y agregó que “como estas combinaciones no terminaron bien en el pasado, existen dudas sobre cómo se saldrá de este embrollo post elecciones”.

Es una buena noticia que cumplamos con la restricción presupuestaria del sector público. Es dudoso que cumplamos con la restricción presupuestaria de la economía argentina. Argentina cara para exportar y barata para importar. Bajar impuestos no lo resuelve. El gobierno lo sabe.

— Pablo Gerchunoff (@pgerchunoff) January 27, 2025

Otro célebre pensador e historiador económico liberal argentino, definió la inconsistencia del actual atraso cambiario con un tweet: «Es una buena noticia que cumplamos con la restricción presupuestaria del sector público. Es dudoso que cumplamos con la restricción presupuestaria de la economía argentina. Argentina cara para exportar y barata para importar. Bajar impuestos no lo resuelve. El gobierno lo sabe».

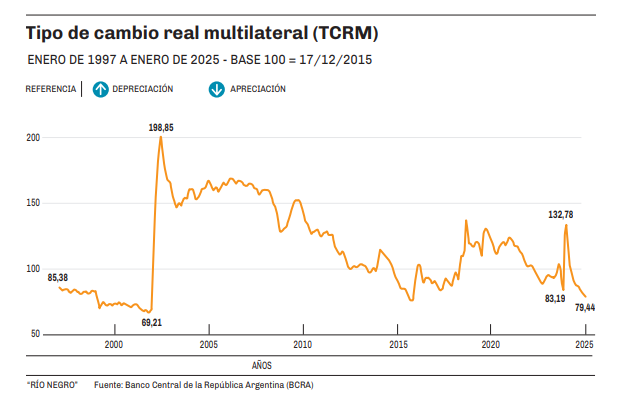

Los datos oficiales que exhibe el Banco Central (BCRA), no dejan lugar a dudas. El Índice de Tipo de Cambio Real Multilateral (ITCRM) que publica la entidad, se obtiene a partir de un promedio ponderado de los tipos de cambio reales bilaterales de los principales socios comerciales del país.

El indicador (con Base 100 en diciembre de 2015), se ubicaba en 83,19 cuando Javier Milei asumió la presidencia, y se elevó hasta 132,18 tras la devaluación del 118% establecida por Luis Caputo en diciembre de 2023. Trece meses después, en enero de 2025, el ITCRM se ubica en 79,44.

Dicho de otra forma, el dólar de Milei/Caputo, ya es más barato que el de Fernández/Massa.

Si en cambio se busca una perspectiva histórica de largo plazo, el dólar de Milei/Caputo, se ubica en el mismo nivel que a fines de la década del ‘90, cuando la convertibilidad voló por los aires.

Con ese marco, la ecuación detrás del enojo del presidente con quienes se atreven a señalar el atraso cambiario es más que evidente (y es netamente política). Admitir el atraso cambiario equivale a reconocer el error en dos elementos que para el mandatario son principios dogmáticos.

En primer lugar, que la inflación no puede explicarse únicamente en base a la emisión de dinero, y que en países como Argentina, la relación de cambio con el dólar es determinante en la dinámica de los precios internos. Segundo, implicaría reconocer que “el éxito” de la caída mensual de la inflación registrada en 2024, está artificialmente sostenida mediante la intervención estatal en uno de los precios de la economía, el tipo de cambio oficial.

El consultor político Lucas Romero lo definió con exactitud en un breve tweet esta semana: “Si por plan platita entendemos el hecho de producir un desequilibrio macroeconómico deliberado para favorecer el bolsillo de la gente y así sacar rédito electoral, es decir un trade off entre macroeconomía y bolsillo, atrasar el tipo de cambio debería calificar como plan platita”.

Si por plan platita entendemos el hecho de producir un desequilibrio macroeconómico deliberado para favorecer el bolsillo de la gente y así sacar rédito electoral, es decir un trade off entre macroeconomía y bolsillo, atrasar el tipo de cambio debería calificar como plan platita.

— Lucas Romero (@LucaRomero) January 31, 2025

En pocas palabras, reconocer el atraso cambiario implicaría para el gobierno admitir que todo el andamiaje discursivo de la gestión libertaria, pende del hilo de una de las célebres herramientas de la gestión kirchnerista: el cepo cambiario.

La semana pasada, tras recibir el premio Röpke del Liberal Institut en Suiza, el presidente hizo alusión explícita al cepo cambiario: “Lo repito: un mamarracho que nunca debería haber existido y que este año se termina de una vez por todas”.

No aclaró en qué momento del año se terminará el cepo. Quienes especulan con los tiempos de la política, aventuran que puede ser este año, pero luego de las elecciones.

Reservas, en rojo

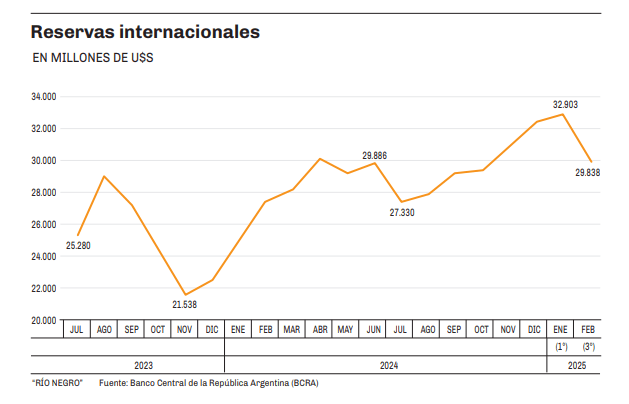

El principal foco de atención de la macro al inicio de 2025, son las reservas del BCRA.

Al inicio de la gestión libertaria, las reservas se ubicaban en torno a los u$s 21.500 millones. Subieron hasta alcanzar los u$s 29.800 millones en junio de 2024, previo a la “mini corrida cambiaria” de mitad de año. Tras ese episodio, las reservas se incrementaron hasta alcanzar los u$s 32.900 millones en los primeros días de 2025.

Las alarmas se encendieron durante el primer mes del año por la abrupta caída de las reservas en apenas un puñado de días. En solo tres semanas de enero, las reservas perdieron más de u$s 3.000 millones.

Si el cálculo se realiza en términos netos, las reservas reales del BCRA se ubican hoy en negativo por u$s 10.000 millones, por debajo del registro heredado de la gestión Massa.

Si la intención es revertir la tendencia y acumular reservas, todos los caminos conducen al mismo lugar: el atraso cambiario. La avalancha de turistas argentinos en el exterior es un síntoma inequívoco del drenaje de divisas (que no hay).

Pero lejos de intentar revertir el escenario, las señales que arroja el gobierno revelan la intención de sostener (y profundizar) el atraso: crowling peg al 1%, expectativas por nuevos desembolsos del FMI, rebaja de tasas de interés en pesos, y rebaja de retenciones.

Dólar Soja 5, subsidio al agro

Cuando a fines de 2022 las distorsiones de la macro eran evidentes, y la brecha entre el tipo de cambio oficial (al que se liquidan las exportaciones) y los segmentos paralelos, se aproximaba al 100%, el entonces ministro de economía Sergio Massa ideo algo que se daría a conocer como “Dólar Soja”.

El esquema que tuvo cuatro etapas, permitía a los sojeros liquidar las exportaciones en un 75% al dólar oficial y en un 25% mediante el dólar MEP. De esta forma, el tipo de cambio al que accedían los exportadores se incrementaba entre un 40% y un 50%, con un único objetivo: fortalecer las reservas del BCRA.

Ante un escenario similar (tensión sobre el tipo de cambio, reservas negativas), el gobierno de Javier Milei, acaba de acudir a una herramienta muy similar, que bien podría llamarse “Dólar Soja 5”, pero que esta vez, tiene incidencia directa en la forma en que se paga el ajuste.

La rebaja de retenciones anunciada la semana pasada, persigue el mismo objetivo que el “Dólar Soja” de Sergio Massa: ofrecer a los exportadores un tipo de cambio más alto (lo que en el fondo es un reconocimiento tácito del atraso cambiario), y fortalecer las reservas.

No obstante, por diferentes motivos la rebaja de retenciones tiene severas inconsistencias que la hacen “poco atractiva” para quienes deben liquidar los granos.

La rebaja de retenciones persigue lo mismo objetivo que el “Dólar Soja”: ofrecer al campo un dólar más alto (lo cuál es reconocer tácitamente el atraso), a fin de fortalecer las reservas.

En términos políticos, se trata de una rebaja de impuestos “temporal”. Sugestivamente, la fecha límite es 30 de junio de 2025. El gobierno “se guarda en la manga” la negociación con el campo para poco antes de las elecciones.

Pero en términos prácticos, para gozar de la baja de retenciones el esquema obliga a los exportadores a registrar los contratos de venta al exterior, y a ingresar las divisas correspondientes a los 15 días del registro. Siendo contratos que se acuerdan sobre una cosecha que aún no se levantó (ni se cobró), implica que los exportadores tienen dos caminos: ingresar las divisas con dólares propios, o salir a buscarlos al mercado financiero.

Por cualquiera de los dos caminos y en un escenario que reviste tipo de cambio sensiblemente atrasado con elecciones en siete meses, los cálculos de los exportadores dicen que el Dólar Soja 5 de Milei y Caputo, sigue sin ser negocio. El resultado de la primer semana de vigencia en la que ingresaron poco mas de u$s 150 millones, es todo un botón de muestra.

En términos de política económica, la rebaja de retenciones equivale a un subsidio para un solo sector, mientras el costo del ajuste recae sobre educación, salarios y jubilaciones.

Pero si el análisis se traslada al terreno de la incidencia de la política económica, la rebaja de retenciones en un escenario como el presente, resulta todavía más gravosa.

Los libros de la historia argentina cuentan que cada vez que un gobierno acudió al dólar barato para sostenerse políticamente, el final trajo devaluación y más tarde traspaso a precios internos.

La solución al “embrollo” que señala Broda, y el incentivo real a la liquidación de los sojeros, sería reconocer el atraso cambiario.

Pero, mientras el ministro se ufana de haber eliminado el déficit fiscal por 15 puntos del producto, y mientras los datos oficiales indican que ese recorte se financió en un 30% por licuación de jubilaciones y en 28% por recorte a la obra pública, el gobierno decide rebajar impuestos al sector históricamente más rico de la Argentina, el campo.

En otras palabras, mientras el ajuste recae sobre educación, salarios y jubilaciones, la gestión libertaria decide sostener artificialmente la intervención del Estado mediante el cepo, subsidiando el tipo de cambio (vía reducción de impuestos) al sector más pudiente de la Argentina.

Lo saben todos lo que alguna vez escucharon a Javier Milei en alguna de sus ponencias públicas siendo presidente. La sola mención del atraso cambiario altera el estado de ánimo del mandatario. La sola aparición del concepto en el debate público hace aflorar toda su ironía y sus más altisonantes calificativos y epítetos hacia sus colegas economistas.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite desde $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios